会社の給料だけでは将来が不安──そう感じて「副業」を検討する30代から50代のサラリーマンは年々増加しています。

なかには株式投資やネットビジネスを選ぶ人もいますが、その中でも注目されているのが、不動産を活用した「家賃の収入」を得る副業です。

このコラムでは、最新のデータや一般的なパターンも参照しながら解説していきます。

しかし、不動産を所有して収益を上げるというのは、収入になるだけでなく「税金」や「手続き」の問題も絡んできます。

市区町村ごとのルールや道府県民税との関係、さらには不動産取得税のような初期費用もあり、「思ったより効率的じゃなくてくない?」という悩みを抱きがちです。

この記事では、家賃の収入を副業にしたときの税金や申告の基本的な流れ、必要書類、会社員が注意すべき点を網羅的に解説していきます。

これから不動産副業の基礎知識を勉強したい方に向けた入門コラムとしても読める内容です。 「不動産って手間がかかるんじゃ?」 「会社にバレずに副業できるの?」 「確定申告って何を出せばいいの?」 そんな疑問を持つあなたに向けて、今からその答えを順にお伝えしていきます。

プライベートの時間を削られすぎない副業スタイルを目指したい方にも役立つはずです。

なぜ今、サラリーマンが家賃収入を副業に選ぶのか

サラリーマンとして働いていると、収入は基本的に「給与所得」に限られます。

しかし昨今では、物価上昇や老後資金の不安、将来的な収入源の多様化といった背景から、「副業」という選択肢が現実的なものとして注目を集めています。

特に職場や勤め先の将来性に不安を感じる人や、上司や評価制度にモヤモヤを抱える人の割合も増えているのが現状です。

中でも、不動産投資によって家賃の収入を副業にしたときの税金への理解と対応が必要になるケースが増えてきました。

株やFXなどの株式投資とは違い、「実物資産」である家屋や戸建て・マンションを持つというパターンの副業なので、心理的な安心感を持ちやすいのも特徴です。

実際に不動産を所有して賃貸運用を行うことで、毎月一定の収入が得られる可能性があります。 これは「不労所得」とも言われ、時間的拘束が少ない点で人気です。

さらに、物件の管理業務を管理会社に委託すれば、実質的な手間も抑えられます。

こうした仕組みをうまく使えば、プライベートの時間を大きく削ることなく副業を続けることもくないわけではありません。

このような副業は、他の仕事やアルバイトのように「時間を切り売り」する働き方とは異なり、長期的な資産形成にも繋がるのが大きな魅力です。

特に転勤が多い会社員でも、現地にいなくても運用できる賃貸物件を選べば、住む場所が変わっても収入の柱を維持しやすくなります。

また、不動産投資では「損益通算」という仕組みを活用することができ、場合によっては給与所得と家賃収入を合算して節税できるチャンスもあります。

例えば、アパートやマンションの購入にかかったローンの利息や修繕費、管理費などは「必要経費」として計上でき、これが収支を圧縮することにつながります。

つまり、初期段階で赤字が出ても、それが「節税効果」となる可能性があるのです。

このとき重要になるのが所得金額や所得控除、適用できる控除の違いを理解しておくことです。

一方で、こうした副業にはリスクやデメリットも当然ながら存在します。

空室が続けば収入が入ってこないですし、修繕や更新など突発的な支出が発生することもあります。

その原因の多くは、事前の情報収集不足や収支の甘い見積もりにあります。

そのため、安定した副業として家賃収入を検討するなら、事前に「収支シミュレーション」や「金融機関との融資計画」「物件選定における地域調査」などを行う必要があります。

ここで紹介する内容は、あくまで一般的なデータや引用元をもとにしたものであり、最終判断はご自身の事情に合わせていただくことが前提です。 さらに会社員である以上、「就業規則」で副業が禁止されているケースもあり得ます。

特に公務員や一部の金融機関では副業規制が厳しく、事務所レベルでチェックされることもあります。副業を始める際は、勤務先の規則を確認することが必須です。

実際、税金の申告を通じて副業が会社に知られてしまうケースもあり、特に「住民税」の納付方法に注意が必要です。会社員の場合、給与天引きされる「特別徴収」ではなく「普通徴収」を選ぶことで、副業の収入を会社に知られずに申告する工夫も必要になります。

ここは道府県民税や市区町村税との関係を押さえておきましょう。

このように、家賃の収入を副業にしたときの税金に対する正しい知識と、事前の準備、そして制度を活用する工夫が重要になってきます。特に30代から50代のサラリーマンにとっては、将来的な「資産運用」や「老後対策」の一環として、家賃収入による副業は非常に有効な選択肢のひとつと言えるでしょう。

次のセクションでは、実際に不動産を取得して賃貸経営を始めるまでの基本ステップを解説します。

不動産を使った家賃収入副業の始め方と必要な準備

家賃の収入を副業にしたときの税金に適切に対応するためには、そもそも不動産投資をどのように始めればよいのか、その準備段階で理解しておくべきことが多数あります。

特に会社員が本業と両立して行う場合、時間的・金銭的な負担を最小限に抑えながらスタートすることが重要です。

まず、副業としての不動産投資の第一歩は「物件の選定」から始まります。選定基準には、立地条件、想定賃料、入居率、築年数、修繕の有無、周辺環境などがあり、特に初心者が失敗しやすいのが利回りの高さだけを見て判断してしまう点です。

物件のタイプとしては、区分マンションだけでなく戸建てや小規模アパート、事業用の小さな事務所、さらにはコイン駐車場などさまざまです。それぞれ税金や消費税の扱い、必要な承認申請・各種申請の違いもあるため、最初は住居用の小規模賃貸物件から始めるのが目安としては無難です。

たとえば利回りが高い物件でも、空室リスクや治安、近隣施設の不足などのマイナス要因があることもあるため、必ず「収支シミュレーション」や「実績のある不動産会社との相談」を通してリスクヘッジをしておくべきです。

このとき、ポータルサイトの査定結果や一括査定サービスで得られるデータも参考にはなりますが、引用元や条件をよく確認しておきましょう。

続いて、資金計画を立てる必要があります。会社員の場合は「金融機関からの融資」を活用するケースが多く、そのためには安定した給与所得や勤続年数などが審査のポイントになります。

銀行によって融資条件は異なるため、複数の銀行で比較検討することが推奨されます。

ローンの返済額が手取り収入の一定割合未満に収まるようにすることも重要です。 資金を調達したら、次に行うのは「契約・取得手続き」です。不動産を取得する際には、売買契約書の作成、登記費用、印紙税、仲介手数料、固定資産税、不動産取得税など、多数の初期費用が発生します。

これらは家屋や土地の価格、市区町村や都道府県を中心とした税率によっても変わります。 これらは「必要経費」として計上できるケースもありますが、計上のタイミングや内容については税理士事務所や税理士法人など専門家に依頼・相談するのが無難です。

場合によっては、将来的な会社設立(法人化)や個人事業主としての届け出を見据えてアドバイスをくれることもあります。 物件を取得後は、すぐに賃貸運用を開始するため「入居者募集」や「賃貸借契約の締結」、そして「管理会社との委託契約」を結ぶ流れが一般的です。

このとき、敷金や礼金、更新料などの条件設定も重要な作業になります。 特に会社員が日中フルタイムで働いている場合、日常的な対応が必要になるトラブル処理や修繕の手配などを自ら行うのは現実的ではないため、信頼できる管理会社に任せることで手間を大幅に軽減できます。

プロの大家でなくても運営しやすい体制を整えることがポイントです。 ここで忘れてはならないのが、家賃の収入を副業にしたときの税金に対応するための「記帳と書類管理」です。不動産所得が発生した場合、毎年の確定申告が必須になります。

収入と支出の記録をきちんと帳簿に残し、領収書や契約書などの書類を整理しておくことで、税務署からの問い合わせや監査にも対応しやすくなります。

最近では、freeeやマネーフォワードなどのクラウド会計ソフトを使えば、専門知識がなくても比較的簡単に帳簿付けや収支管理が可能です。家賃の振込確認や通信費の自動取り込みなどもでき、会社員でも効率的な経理作業がしやすくなっています。

こうしたツールを導入しておくことで、副業と本業の両立もしやすくなるでしょう。 以上が、不動産を使った副業を始めるための大まかな流れと準備のポイントです。

次は、実際に収益が発生した場合の「税金」について、種類や計算方法、申告のタイミングなどを詳しく解説していきます。

家賃収入にかかる税金の種類と計算方法を知っておこう

副業として不動産を活用し、家賃の収入を副業にしたときの税金について正しく理解しておくことは、会社員にとって極めて重要です。

不動産所得が発生すると、通常の給与とは別に「所得税」や「住民税」が課される可能性があり、知らずに放置してしまうと税務署からの指摘や追徴課税といったリスクに繋がります。

まず、不動産から得られる収益は「不動産所得」として扱われます。この不動産所得の算出方法はとてもシンプルで、以下のような計算式で計算されます: 不動産所得 = 総収入金額(家賃収入など)− 必要経費 このときの総収入金額や所得金額、最終的な所得控除後の課税所得の考え方は、国税庁の公開データや法令を参照すると、より正確に理解できます。

必要経費として認められる主な項目には、さまざまな支出があります。代表的なものとしては、管理会社へ支払う管理費や手数料、建物の修繕や設備交換にかかる修繕費、建物や設備の取得価格を年数で分けて計上する減価償却費などが挙げられます。また、土地や建物に毎年かかる固定資産税や、火災保険料も経費の対象です。

そのほか、住宅ローンを利用している場合の利息部分(元本を除く)、賃貸募集の際に発生する仲介手数料、共用部分の電気代や水道代といった水道光熱費、新規入居者を募集するための広告宣伝費なども必要経費として計上できます。さらに、原状回復後に借主へ返還した敷金・礼金の一部も、条件によっては対象になります。

これらの必要経費は、実際に支払ったことを証明できる領収書や契約書などをもとに帳簿へ正確に記録し、確定申告の際に提出することで控除の対象となります。日頃から書類を整理・保管しておくことが、スムーズな申告につながります。

特に、減価償却費の取り扱いや修繕費の計上方法は税務上の判断基準が細かいため、専門家のアドバイスを受けることが推奨されます。

所得税は、不動産所得と給与所得を合算した「課税所得」に応じて税率が決まります。課税所得が多くなればなるほど、適用される税率(5%〜最大45%)も上昇します。さらに、この所得情報は住民税や事業税にも影響を与え、翌年の税額に反映されるため、特別徴収(会社を通じた支払い)ではなく「普通徴収」を選ぶことで副業の存在を会社に知られにくくする工夫も可能です。

ここで一つ注意したいのは、「雑所得」や「事業所得」との区別です。不動産所得は基本的に「不動産の貸付け」による収益から得られるものですが、その規模や管理方法によっては事業用として扱われ、事業者とみなされることもあります。

逆に、たまに貸すだけの短期間収入であれば「雑所得」と判断される場合もあります。 また、住居用賃貸は原則として消費税が非課税であるのに対し、一定の事務所や店舗など事業用物件では課税対象になるなど、用途による違いにも注意が必要です。

これらの判断は税務署の判断基準に従う必要があるため、不安があれば税理士事務所や税理士法人などの専門家に事前確認しておくと良いでしょう。

最後に、これらの税金は確定申告によって納税・申告を行います。

申告の際は、会計ソフトやe-Taxを使えば自宅からでも提出が可能です。特に「青色申告」を選択すれば、最大65万円の特別控除が受けられるメリットがあるため、事前に開業届の提出など所定の手続きを済ませておくと良いでしょう。

まだ慣れていないうちは白色申告からスタートし、途中で切り替えるというパターンもあります。 次のパートでは、実際にその「確定申告」の全体的な流れと必要書類について詳しくご紹介していきます。

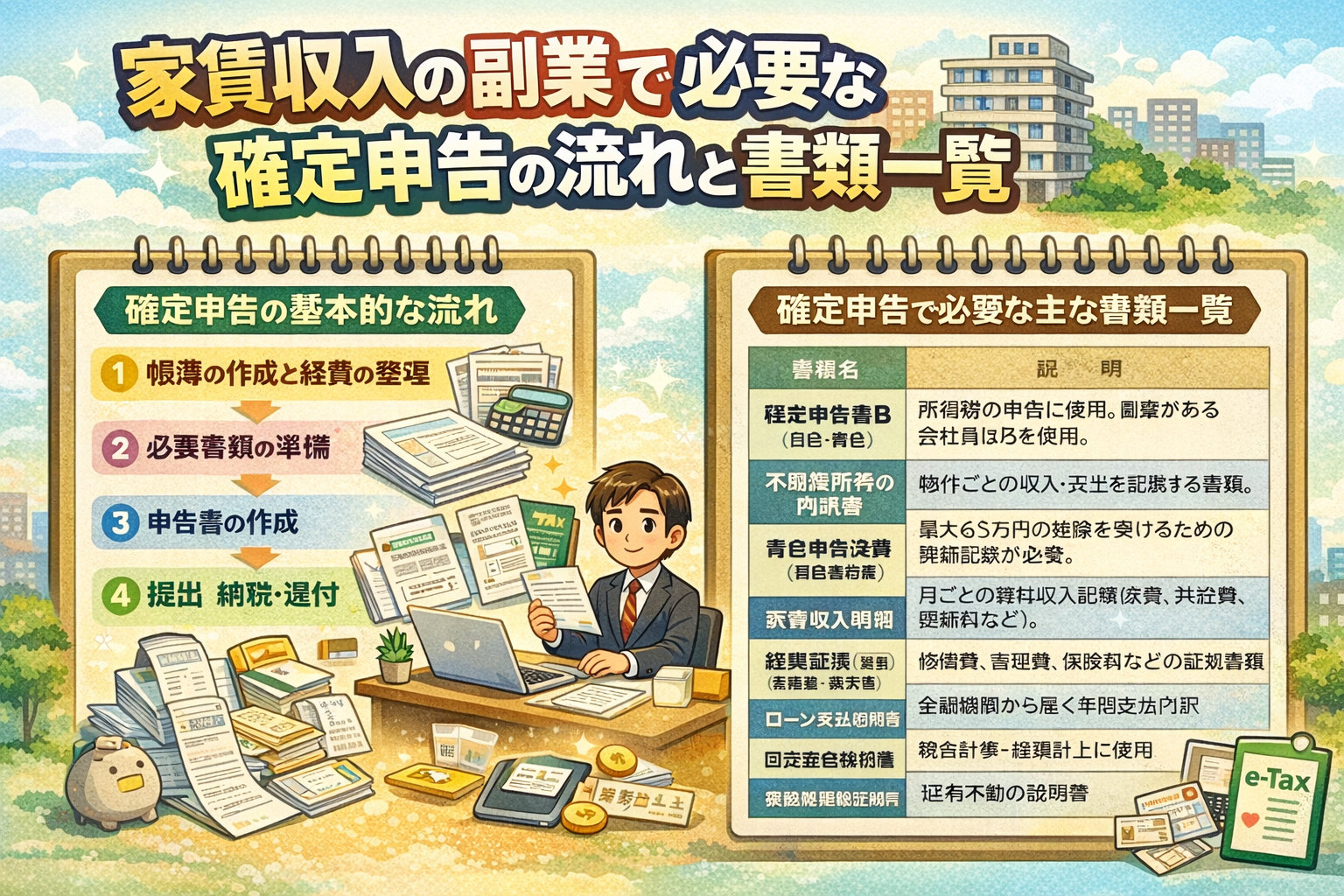

家賃収入の副業で必要な確定申告の流れと書類一覧

家賃の収入を副業にしたときの税金を適切に処理するためには、毎年の「確定申告」が欠かせません。

確定申告は毎年2月中旬から3月中旬にかけて行われ、前年1年間(1月1日〜12月31日)の収入と支出を申告し、税額を確定させるための制度です。

会社員の場合、通常は年末調整で税金の処理が完結しますが、副業で得た家賃収入などの不動産所得がある場合、これらは年末調整では処理されないため、自身で確定申告を行う必要があります。

勤め先や職場に知られないようにするには、申告書の記入方法も重要なポイントになります。

税務署の窓口の受付時間は多くの地域で平日の日中に限られますが、e-Taxであれば24時間送信が可能です。市区町村によっては、確定申告時期に出張相談会が開かれることもあり、こうした情報は公式サイトで情報収集しておきましょう。

確定申告の全体の流れは、以下のようになります: 確定申告の基本的な流れ 帳簿の作成と経費の整理 収入・支出を会計ソフトなどで記帳。領収書、請求書、契約書類を保管。 必要書類の準備 家賃収入に関する書類、固定資産税通知書、ローンの支払明細、保険料控除証明書などを用意。 申告書の作成 「確定申告書B」と「不動産所得の内訳書」を作成。必要に応じて青色申告決算書も用意。 提出 e-Tax(電子申告)や税務署への持参、郵送で提出。 納税・還付 税額が出たら、3月15日までに納付。

還付がある場合は申告から数週間〜1ヶ月程度で振り込まれる。 確定申告で必要な主な書類一覧 書類名 説明 確定申告書B(白色・青色) 所得税の申告に使用。副業がある会社員はBを使用。 不動産所得の内訳書 物件ごとの収入・支出を記載する書類。 青色申告決算書(青色申告者) 最大65万円の控除を受けるための詳細記録が必要。

家賃収入明細 月ごとの賃料収入記録(家賃、共益費、更新料など)。 経費証憑(領収書、請求書) 修繕費、管理費、保険料などの証拠書類。 ローン支払明細書 金融機関から届く年間支払内訳。 固定資産税納税通知書 税金計算・経費計上に使用。

登記事項証明書 所有不動産の正式な登録情報を示す公的書類。 保険料控除証明書 火災保険や地震保険にかかる支出。 マイナンバーカード or 通知カード 個人情報の確認のため必要(本人確認)。 確定申告に不慣れな方でも、クラウド会計ソフト(freee、マネーフォワードなど)を使えば、質問に答えるだけで自動的に申告書を作成できます。

白色申告でも帳簿付けは必要ですが、青色申告に比べると要件はシンプルです。

また、税務署で無料相談を行っている時期もありますので、初めて申告する場合は一度足を運んでみるのもおすすめです。

混雑する平日の昼間が難しければ、税理士法人や税理士事務所にオンライン相談を依頼するという方法もあります。 最後に、家賃の収入を副業にしたときの税金処理では「住民税」にも注意が必要です。前述の通り、普通徴収を選んで会社に副業がバレないようにする方法はありますが、その選択をする欄に記入し忘れると自動的に特別徴収になるため、記入漏れには気をつけましょう。

ここでのミスが原因となって、意図せず勤め先の上司に知られてしまうケースもあります。 次の章では、会社員が家賃収入を得るときに気をつけたい「副業禁止規定」と、その対策について詳しく見ていきます。

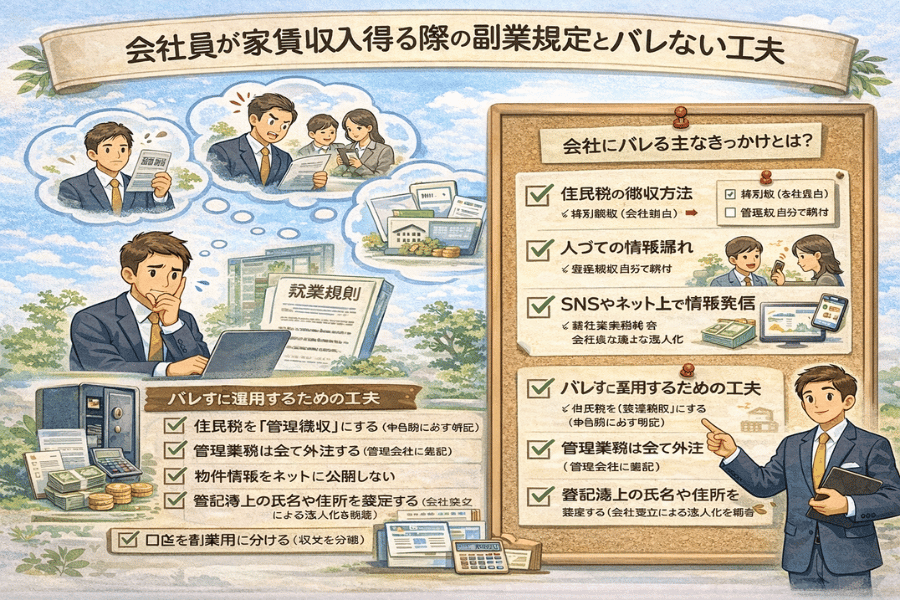

会社員が家賃収入を得る際の副業規定とバレない工夫

会社員として安定した収入を得ている方が、家賃の収入を副業にしたときの税金を考慮しながら不動産投資を行う場合、もう一つ重要なポイントがあります。

それが「副業に関する就業規則」です。会社によっては副業自体を明確に禁止している場合もあり、不動産収入が発覚すると社内での立場が危うくなる可能性もあるため、慎重な対応が求められます。

まず前提として、不動産収入は一般的に「不動産所得」として扱われ、法律上の「副業」とは少し異なる側面を持ちます。

つまり、労働時間を要するアルバイトや業務委託とは異なり、時間をかけずに収入を得る仕組みであれば、副業とみなされない場合もあります。

ただし、実際には企業ごとの判断に委ねられているため、就業規則を確認せずに始めるのは危険です。

多くの企業では以下のような副業禁止規定を設けています: 会社に無断で金銭的報酬を伴う業務を行ってはならない 本業に支障を来すような行為は禁止 社外活動によって会社の信用を損なってはならない 公務員の場合は特に副業規制が厳しく、原則として不動産賃貸業も一定規模を超えると承認申請が必要になるなど、法定のルールが細かく決められています。

不動産投資は「副業と見なさない」企業もありますが、物件の管理に多くの時間を要するような場合や、規模が大きくなると「事業性」が強くなり、報告義務が発生する可能性も出てきます。

特に複数の物件を所有していて、管理業務に従業員を雇っている場合などは「事業所得」に該当し、副業認定されるリスクが高まります。

副業がバレる主なきっかけとは? 住民税の徴収方法 確定申告で「住民税の徴収方法」を「特別徴収(会社経由)」にしてしまうと、会社に副収入が知られる可能性が高くなります。

これを避けるためには、「普通徴収(自分で納付)」を選択することが重要です。 人づての情報漏れ 副業のことを知人や同僚に話してしまうことで、噂が広まり会社に伝わるケースもあります。

信頼できる人であっても、うっかり漏れる可能性を考え、基本的に周囲には話さないことが鉄則です。 SNSやネット上での情報発信 不動産投資についてブログを書いたり、SNSで物件紹介をしていたりすると、検索で発見されてしまうこともあります。

副業が会社にバレる可能性のある行動には、細心の注意が必要です。プライベート用とビジネス用でアカウントを分けるなどの工夫も有効です。

バレずに運用するための工夫 住民税を「普通徴収」にする(申告時に必ず明記) 管理業務は全て外注する(管理会社に委託) 物件情報をネットに公開しない 登記簿上の氏名や住所を変更する(会社設立による法人化も検討) 口座を副業用に分ける(収支を分離) また、規模が拡大してきた場合や、本業を辞めて独立を考える場合は、「法人化」も選択肢のひとつです。

法人化することで社会保険や経費の面でメリットがある反面、設立コストや事務負担もあるため、しっかりとしたシミュレーションが必要です。

とはいえ、会社にバレないことばかりを気にして手続きや申告を怠ってしまうと、税務署からの指摘やペナルティの対象になってしまいます。

ルールを守りつつ、できる範囲で収入を得ていくというバランスがとても重要です。 次は、実際にどのような不動産を選べば失敗しにくく、家賃収入を安定させることができるのか──物件選びの基準と注意点を解説していきます。

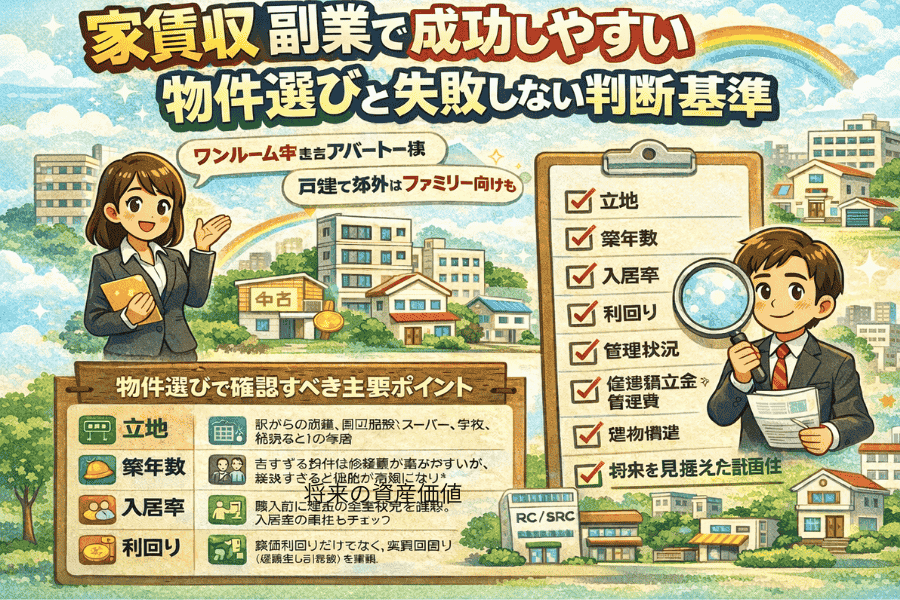

家賃収入副業で成功しやすい物件選びと失敗しない判断基準

副業として家賃の収入を副業にしたときの税金に対応しつつ安定した収益を得るためには、「物件選び」が最重要のステップの一つです。

不動産投資の成否の大半はこの段階で決まると言っても過言ではありません。収益性を最大化しつつ、管理の手間やリスクを最小限に抑えるには、どのような基準で物件を選ぶべきでしょうか。

まず、初心者の会社員におすすめなのは「中古ワンルームマンション」や「小規模なアパート一棟」です。これらは価格帯が比較的抑えられており、初期投資を少なくスタートできるメリットがあります。

とくに都市部の駅近物件は需要が高く、空室リスクが低いため、安定した収入を得やすいとされています。

部屋の広さや間取りも、ターゲット層に合っているかを確認しましょう。

一方で、郊外の戸建てやファミリー向け物件、駐車場付きの賃貸物件など、ターゲットによって有利な条件は変わります。ファミリー向けの場合は、駐車場や学校・公園などの充実度も重要です。

物件選びで確認すべき主要ポイント チェック項目 内容・判断基準 立地 駅からの距離、周辺施設(スーパー、学校、病院など)の有無 築年数 古すぎる物件は修繕費が嵩みやすいが、築浅すぎると価格が高額になりがち 入居率 購入前に過去の空室状況を確認。

入居者の属性もチェック 利回り 表面利回りだけでなく、実質利回り(経費差し引き後)を重視 管理状況 管理会社の対応力、清掃頻度、共用部分の劣化状態 修繕積立金や管理費 管理コストが高すぎないか、積立金の残高が適正かどうか 建物構造 RC造(鉄筋コンクリート)やSRC造は耐震性・遮音性が高く人気 将来の資産価値 地域の再開発予定、人口動向、インフラ整備計画の有無など 次に検討すべきは、「どのような入居者をターゲットにするか」ということです。

たとえば、単身者向け物件であれば、大学やオフィス街の近くが有利です。一方でファミリー向けの物件であれば、保育園や小中学校が近くにあるエリアが好まれる傾向にあります。

この「需要のあるエリア」を見極めることが、長期的な安定収益に繋がるカギとなります。 また、購入前には「レントロール(賃料明細)」や「管理会社の契約内容」も必ず確認しましょう。前オーナーから引き継ぐ契約条件によっては、予想していた収益と実際の収入に差が出ることがあります。

さらに、賃料の滞納リスクや入居者トラブルへの対応体制など、想定外のリスクに備える体制も整えておくべきです。 多くの初心者が見落としがちなのが、「長期的な修繕計画」と「出口戦略」です。

建物は年数が経つごとにメンテナンスが必要になります。大規模修繕の費用は数十万円〜数百万円に及ぶこともあるため、修繕積立金の状況や、建物の耐用年数に対する理解が求められます。 出口戦略とは、将来的にその物件をどうするのか、という視点です。価格が上昇したタイミングで売却するのか、それともローン完済後にそのまま家賃収入を得続けるのか。これらをあらかじめ想定しておくことで、収支計画に大きなブレが生まれにくくなります。

なお、初心者は「利回り10%以上!」などの謳い文句に飛びつきがちですが、そういった物件は地方の空室リスクが高いエリアであることが多く、結果的に損失を生むケースが目立ちます。派手な数字よりも「堅実な需要のあるエリア」と「適切な管理体制」が成功の基本です。

次の章では、副業として不動産を運用する上で避けては通れない「経費と減価償却」について、節税に繋がる実践的なノウハウを詳しく解説していきます。

副業としての家賃収入で使える経費と減価償却の節税効果

家賃の収入を副業にしたときの税金を正しく処理しながら手取り額を最大化するためには、「経費」と「減価償却」の仕組みを活用することが不可欠です。

これらは合法的に課税対象の所得を減らす方法であり、節税を実現するための柱となります。

まず、家賃収入にかかる「所得税」や「住民税」は、不動産所得に対して課税されます。不動産所得とは、家賃などの収入から経費を差し引いた純利益のことです。

つまり、経費が多ければ多いほど、課税される所得を減らすことができます。

家賃収入を副業として得ている場合、さまざまな支出を「必要経費」として計上できます。代表的なものには、管理会社へ支払う管理費・委託料、給排水管や内装の修理にかかる修繕費、火災保険や地震保険などの保険料があります。また、固定資産税や都市計画税といった税金も、家賃収入を得るために必要な支出として対象になります。

そのほか、建物の価値を耐用年数で分けて計上する減価償却費や、ローンを利用している場合の利息部分、空室時の入居者募集に使う広告宣伝費、賃貸契約時に支払う仲介手数料なども経費に含まれます。これらは金額が大きくなりやすいため、正しく把握しておくことが重要です。

さらに、物件の確認や管理業務でかかった交通費、電球や清掃道具などの消耗品費、管理用の通信費、家賃保証会社へ支払う保証料など、日常的な運用に伴う細かな支出も経費として計上できます。ただし、全額が認められるものと、一部のみが対象となるものがあるため、用途や使用割合を意識して管理することが大切です。

本人の生活費と混ざらないように、プライベートと事業用のお金をきちんと分けておくことも重要です。

将来の相続まで見据えて、不動産投資を始める理由や、税金の控除額がいくらになるのかを、この資料でぜひご覧ください。 減価償却の仕組みと節税への影響 減価償却とは、建物などの固定資産を複数年にわたって分割し、毎年一定額を経費として計上する制度です。

不動産投資では「土地」は減価償却できませんが、「建物部分」は耐用年数に応じて減価償却が可能です。

たとえば、築15年の中古RCマンション(鉄筋コンクリート造)の場合、残存耐用年数に基づいて毎年数十万円の減価償却費を計上することができます。これにより、実際には現金が出ていないにもかかわらず経費を増やすことができるため、所得税・住民税の節税に大きく貢献します。

さらに、青色申告を選択すれば、減価償却費だけでなく「青色申告特別控除(最大65万円)」を受けることが可能です。この控除を受けるためには、複式簿記による帳簿付けや、決算書の作成、期限内の申告など一定の要件を満たす必要がありますが、その分の節税効果は非常に大きいです。事業者レベルに近い運用をする場合には、将来的な法人化や会社設立も視野に入ってきます。

節税のためのポイントまとめ 経費計上は「支出が発生した年」であることが原則(未払いの請求書は対象外) 減価償却は毎年必ず計上。忘れると後から取り戻せない 経費にできるか判断が難しい項目は税理士に確認する 節税だけを目的に経費を使いすぎるとキャッシュフローが悪化するので注意 税務処理に関しては、自分でやろうとせず、最初は税理士や会計士に相談することをおすすめします。

とくに会社員で本業が忙しい方は、専門家に委託することで時間的な負担も軽減されますし、申告ミスによるペナルティを回避する意味でも大きな安心につながります。 次のパートでは、副業として不動産を続けていく中で起こり得る「リスク」とその具体的な対策について詳しく掘り下げていきます。

家賃収入副業で気をつけたいリスクと事前に取れる対策

家賃の収入を副業にしたときの税金や節税効果について理解が深まっても、不動産投資はリスクゼロではありません。

むしろ、事前にどれだけリスクを把握し、適切な対策を講じられるかが、成功する副業運用の分かれ目になります。ここでは、家賃収入副業における代表的なリスクとその対策について、具体的に解説していきます。

リスク①:空室による収入減 もっとも多くの投資家が直面するのが「空室リスク」です。入居者が退去し、新たな入居者が決まるまでの期間は、家賃収入が一切入ってこない状態になります。

その間もローン返済や管理費、固定資産税といった支出は続くため、キャッシュフローが赤字になるおそれがあります。 対策: 需要の高いエリア(駅近・大学や病院周辺)を選ぶ 内装リフォームや設備更新で魅力ある物件に保つ 退去後すぐに募集が出せるよう管理会社と連携を密にする 複数物件を保有して収入源を分散させる

リスク②:家賃滞納・トラブル 入居者がいても、家賃を払ってくれないケースがあります。特に個人契約の場合、回収が困難になることもあり、最悪の場合は法的手続きを取らなければなりません。また、騒音問題や無断退去などのトラブルも想定されます。

対策: 入居時に保証会社を必ず利用する 審査基準を設けて信用度の高い入居者を選定 家賃保証制度や家賃回収代行サービスを導入 問題が起きた際は管理会社と即時に対応を協議

リスク③:突発的な修繕や災害 経年劣化による設備の不具合、自然災害による建物被害など、突発的な出費が避けられないこともあります。

たとえば給湯器の故障や雨漏り修理は、数万円〜十数万円が急に必要になる可能性もあります。 対策: 毎月の収入から一定額を「修繕積立金」として確保しておく 火災保険・地震保険に加入し、補償内容を見直す 購入前に建物診断(インスペクション)を行う 建物の耐用年数と修繕履歴を確認したうえで購入を判断

リスク④:法改正・税制変更 不動産投資に関する法律や税制は毎年のように見直されます。たとえば、減価償却の計算方法や所得税の控除条件などが変わることで、収支に大きな影響を与えることもあるため、常に最新の情報を把握する必要があります。

対策: 税理士など専門家から定期的にアドバイスを受ける 国税庁や不動産投資専門のニュースサイトをチェック 節税目的に偏らず、本質的に収益性のある物件を選ぶ

リスク⑤:勤務先に副業がバレる これはすでに解説したとおり、住民税の処理や情報漏えいによって勤務先に副業がバレてしまう可能性も、会社員にとっての特有のリスクです。

対策: 確定申告時に「普通徴収」を明記して住民税を自分で納付 本業に支障が出ないよう、運用をすべて外部委託する SNSや知人への安易な情報発信は控える 家賃収入という副業は、「毎月安定的にお金が入る」イメージが先行しがちですが、実際にはその裏でリスク管理と冷静な判断が求められます。

ただし、これらのリスクは決して避けられないものではなく、知識と準備があれば多くは回避できます。 次のセクションでは、こうした知識と経験を活かしながら、不動産副業を中長期的に成功させていく「経営視点」について解説していきます。

長期的に安定させるための家賃収入副業の経営視点と戦略

家賃の収入を副業にしたときの税金対策を含めた知識と実践方法を押さえたうえで、次に意識すべきは「副業ではなく事業としての視点」を持つことです。

単に物件を所有し、毎月家賃を得るだけでなく、不動産を“経営”として捉えることで、安定した収益を中長期的に築くことが可能になります。

経営として考えるべき3つの柱

〇 資金管理とキャッシュフローの把握 収益が出ているように見えても、手元に現金が残っていなければ意味がありません。

特に修繕費や税金の納付は、突発的に大きな支出となるため、毎月の家賃収入の一部を「経営準備金」として取り分けておく習慣を持つことが重要です。

〇 複数物件への拡大戦略とリスク分散 1棟だけの運用では空室やトラブルの影響が直撃しますが、複数の物件を持てばリスクを分散することができます。これには資金力と融資枠が必要になりますが、1棟目で実績を作れば、次の融資審査が通りやすくなります。

〇 入居者満足度と継続入居の戦略 不動産経営で本質的に大切なのは、入居者に「ここに住み続けたい」と思ってもらうことです。長期入居が続けば続くほど、募集費用やクリーニング費用を抑えられ、結果的にキャッシュフローが安定します。 これらを意識することで、副業的な感覚から一歩進んだ大家・事業者としての視点が身についていきます。

次は、ここまでの内容を振り返り、家賃の収入を副業にしたときの税金に関するポイントを含めて全体のまとめを行います。

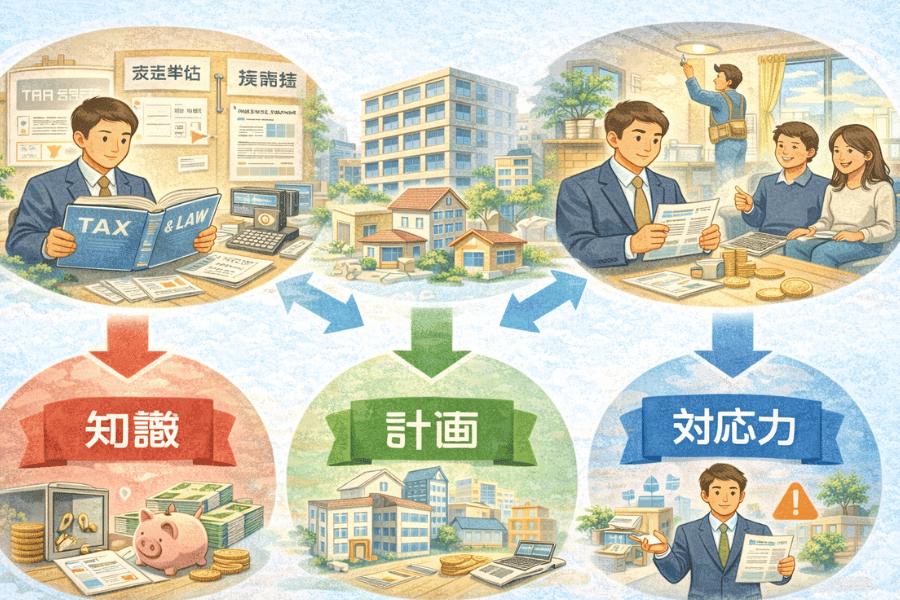

【まとめ】家賃収入副業の成功には知識・計画・対応力が不可欠

家賃の収入を副業にしたときの税金に関する不安や疑問を持つサラリーマンの方へ向けて、ここまで全体を通じて実践的なノウハウとリスク対策をお伝えしてきました。

あらためて、この記事で扱った重要ポイントを整理しながら、副業として不動産収入を成功させるために必要な「3つの力」についてまとめます。

1. 【知識】税金と法律を正しく理解する力 まず、不動産副業で最初に押さえておくべきは税金のルールです。不動産所得は給与とは別の「課税対象」となり、確定申告や住民税の納付方法によって副業が会社に知られる可能性もあるため、仕組みの理解が欠かせません。

2. 【計画】長期視点で設計する力

3. 【対応力】リスクに柔軟に向き合う力 家賃収入による副業は、正しい知識と綿密な準備、そして冷静な判断力があれば、サラリーマンにとって非常に有効な「収入の柱」となります。ただの副業という枠を超え、「資産運用」「老後の備え」「ライフプランの選択肢」として、人生に豊かさと安心をもたらしてくれる存在です。

【無料プレゼント】初心者でも失敗しない家賃収入副業スタートキット

家賃の収入を副業にしたときの税金をしっかり理解し、リスクと向き合いながら着実に資産形成をしていく。

それは簡単ではありませんが、正しい手順と知識があれば、会社員でも実的に実現可能です。

そこで今回、これから不動産副業を始めたいと考えている30代〜50代のサラリーマンの方に向けて、限定の【無料プレゼント】をご用意しました。

【ダウンロード特典】 『家賃収入副業スタートキット:失敗しないための10ステップチェックリスト』 このスタートキットでは、以下の内容をPDF形式でまとめています:

スタート前に確認すべき就業規則と副業の制限 税金の基本と確定申告の流れ 成功する物件の選び方と立地チェックポイント 経費・減価償却の具体例 リスクに備える実践策 不動産副業は「情報を持っているかどうか」で結果が大きく変わります。

スタートキットを活用し、自信を持って第一歩を踏み出してください。

家賃の収入を副業にしたときの税金に悩まない未来の自分のために、今できることから始めましょう。

※本コラムは、一般的な制度や公開データをもとにした解説であり、特定の税理士・税理士法人の監修を受けたものではありません。具体的な手続きや税額については、必ず所轄の税務署や専門家にご相談ください。