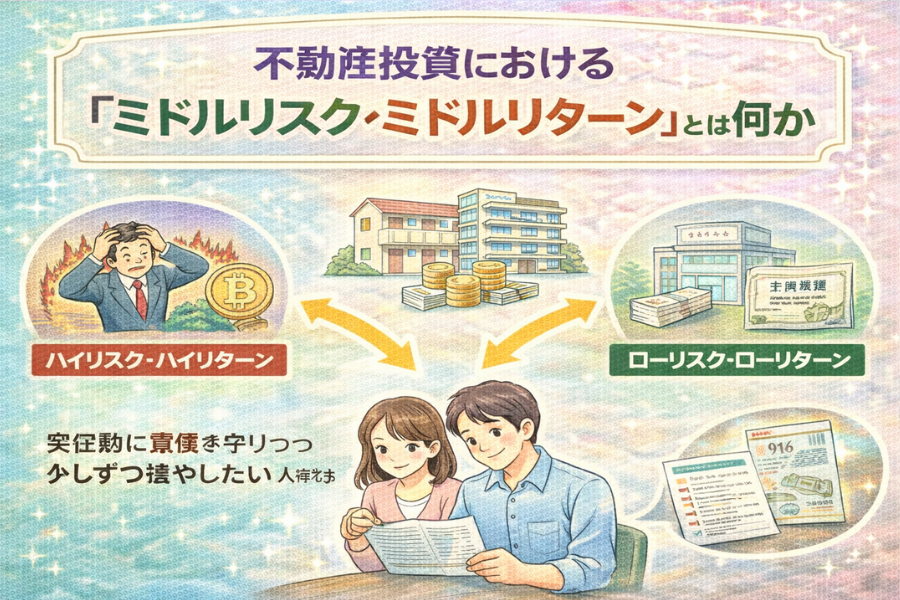

不動産投資でミドルリスクミドルリターンという言葉を聞いたことがありますか?

「ハイリスク・ハイリターンな投資には踏み出せないけど、ローリスクすぎる方法では物足りない、銀行に眠るお金をただ置いておくのも不安」そんな風に感じている方にこそ読んでいただきたいのが、今回のコラムです。

不動産投資と聞くと、リスクが高そう、専門知識や基礎知識が必要そうといったイメージを持たれるかもしれません。しかし実際には、リスクとリターンのバランスを考えた運用を行うことで、初心者でも収支を意識しながら安定的な資産形成を目指すことが出来ます。

この記事では不動産投資でミドルリスクミドルリターンを実現するための考え方や、具体的な物件選びのコツ、管理方法、資金計画の立て方までを、徹底的に掘り下げていきます。

この記事を読み終える頃には、「不動産投資=ハードルが高い」というイメージが大きく変わっているはずです。

数ある投資商品の中でも、不動産という“現物資産”の特性を活かしながら、どのようにして過度なリスクを避け、安定した収益を確保するのか?

その答えを、これから順番に情報収集しながら公開していきます。

それでは、最初のテーマから見ていきましょう。

不動産投資でミドルリスクミドルリターンという選択肢とは?

不動産投資と聞くと「一攫千金を狙うハイリスク投資」という印象を抱く方も多いでしょう。しかし実際には、安定性と収益性のバランスを考慮したファンド的な性格も併せ持つ不動産投資でミドルリスクミドルリターンという考え方が注目を集めています。特に30代から50代という働き盛りの世代にとっては、無理なくリターンを得られる現実的な投資先として有効な手段です。

不動産は「価格の振れ幅が比較的小さい」「安定した家賃収入が期待できる」等の特徴を持ち、ミドルリスクを保ちながらミドルリターンを得られる希少な金融商品なのです。

たとえば株式投資やFXは短期間で大きな利益を狙える代わりに、損失リスクも高く、相場の変動によって資産が激しく揺れ動くことがあります。一方、不動産投資は所有物件の価値や賃料の相場が急激に変動するケースは少なく、インフレ局面でも現物資産としての強みを発揮し、長期的な視点での資産運用に向いています。特に賃貸物件の場合、入居者が確保できれば毎月の家賃収入という安定した現金フローが生まれ、資産形成の柱となります。

また、ミドルリスクというのは「リスクをゼロにする」という意味ではなく、「コントロール可能な範囲にリスクを抑え、期待できるリターンも現実的な水準に設定する」という姿勢です。

そのためには、物件選びの段階から賃貸需要の高いエリアを見極め、収入金額や支出を見越した資金計画をしっかりと立て、資金計画をしっかりと立て、適切な管理会社と連携することが不可欠です。

さらに重要なのが、ミドルリターンとはいえ、物件によって利回りや管理の難易度は大きく異なる点です。例えば、都心のワンルームマンションと地方の戸建て住宅では、収益性もリスクの種類も全く異なります。査定の基準も異なるため、事前の確認が重要です。前者は空室リスクが低く流動性が高いものの利回りは控えめ、後者は高利回りを見込めるが入居者確保に不安が残るという特徴があります。

こうしたバランスを考慮し、自分の資金状況や投資目的に合った「ちょうど良い」不動産投資を選ぶことが、ミドルリスクミドルリターン型投資の成功の鍵になります。

次のセクションでは、実際にどのような物件がミドルリスクに該当し、ミドルリターンを生み出しやすいのかを、物件の種類やエリア特性とともに詳しく解説していきます。

ミドルリスクミドルリターンの不動産投資に適した物件とは?

不動産投資でミドルリスクミドルリターンを実現するためには、投資対象となる物件の選定が極めて重要です。収益性と安定性の両立を図るには、物件の種類、立地、築年数、賃貸需要、将来の売却可能性などを多角的に判断しなければなりません。

特に重視すべきは、安定した家賃収入を得られる物件であるかどうかという点です。

入居者が継続して住み続けてくれる可能性が高いエリア、かつ経済・人口動態において下落リスクの小さい地域を選ぶことで、空室による収益の不安定さを大きく軽減することが出来ます。

例えば、次のような物件はミドルリスク・ミドルリターンに適しているとされます。

都心またはその周辺エリアの築10年以内のワンルームマンション

駅徒歩10分圏内で賃貸需要が高く、周辺に大学・病院・大企業のオフィスが存在する地域

管理が行き届いており、共用部の修繕も計画的に実施されている物件

また、地方都市で利便性の高い立地にある2LDKや3LDKなどのファミリー向け物件も、有力な選択肢となります。

ただし、地方物件は入居者の獲得に苦戦する可能性があるため、賃貸ニーズの傾向をしっかりと調査した上での判断が不可欠です。

重要なのは、「収益性だけを追わない」姿勢です。

たとえば、表面利回りが12%を超える中古物件があったとしても、実際には空室率が高かったり、修繕費が頻繁に発生して収益が削られるといったケースは少なくありません。ミドルリスクに抑えたいなら、派手な数字よりも「堅実に回る物件」であるかどうかを優先しましょう。

また、物件の購入価格とそれに見合う家賃水準のバランスも重要です。価格が高すぎれば元本回収に時間がかかりすぎ、低すぎれば設備や立地に問題を抱えている可能性があります。利回り(=年間家賃収入 ÷ 物件価格)を適切に計算し、表面だけでなく実質利回りを確認することが求められます。

このように、物件の選び方一つで、リスクとリターンのバランスは大きく変わってきます。

次のパートでは、具体的なエリア特性の見極め方と、それがリスクと収益にどのような影響を与えるのかを深掘りしていきます。

ミドルリスクミドルリターンを左右するエリア選びの戦略

不動産投資でミドルリスクミドルリターンを目指す上で、物件選びと同じくらい重要なのが「どのエリアに投資するか」という視点です。物件そのものが優れていても、エリアの需要がなければ安定収益は見込めません。逆に、堅実なエリア選定が出来ていれば、多少築年数が経っていてもミドルリターンを維持できる可能性があります。

エリア選定では、短期的な人気ではなく「中長期的に人が集まり続けるかどうか」がポイントです。

なぜなら、家賃収入は物件のスペックだけでなく、その地域に住みたいと思う人がいるかどうかに大きく左右されるからです。たとえば、将来的な人口の推移や地域開発の計画、交通インフラの整備状況などを読み解く力が求められます。

投資初心者が陥りがちなのは、「話題の再開発エリア」に飛びつくことですが、それが必ずしも安定収益に繋がるとは限りません。

再開発は魅力的な一方、家賃の相場が不安定だったり、開発終了後に需要が落ち着くケースもあります。投資の性質として、未来に起こる「変動」に備える視点が必要です。

では、どのようなエリアがミドルリスクでミドルリターンを生みやすいのでしょうか?以下に、いくつかの共通項を整理します。

地域に大手企業の事業所や病院、大学がある(=安定した人口流入が見込める)

賃貸需要が強く、家賃下落の傾向が小さい

築古物件の建替えや新築の供給バランスが安定しており、過剰供給ではない

公共交通(鉄道・バス)の利便性が高く、徒歩圏で生活が完結するインフラが整っている

特に注目すべきは、都心の周辺エリアや“準都心”と呼ばれる住宅街です。東京都であれば、23区内の中でも家賃水準が比較的手頃な城東・城北エリア、大阪なら天王寺区や福島区、名古屋であれば名駅から電車15分圏などが該当します。こうしたエリアは「賃貸ニーズが安定」「購入価格が高騰しすぎていない」「売却時の流動性が確保できる」等の特徴があり、まさにミドルバランスの投資に最適です。

一方で、安価な郊外エリアは利回りが高く見えることがありますが、空室リスクが高く、売却時にも買い手が付きにくいという問題点があります。価格や利回りの数字だけで判断せず、人口動態・地価推移・賃貸市場の動きなど、多面的に判断することが肝要です。

このように、エリア戦略は投資の安定性を根本から支える要素です。

次章では、ミドルリスクを具体的にコントロールする方法として、ローン活用や資金計画の立て方を深掘りしていきます。

ミドルリスクミドルリターンの実現に必要な資金計画とローン戦略

不動産投資でミドルリスクミドルリターンを安定して継続させるためには、物件選びやエリア選定と同じくらい「資金計画とローン戦略」が重要です。むしろ、これらを適切に行わない限り、想定していたミドルリスクが一気にハイリスクへと変わる恐れもあるため、事前の準備と理解が必要不可欠です。

「どれだけ借りられるか」ではなく「無理なく返せるか」を軸に計画を立てることが、不動産投資を堅実に続けるための鉄則です。

不動産投資ローンでは、フルローン(自己資金ゼロ)やオーバーローン(諸費用まで借入)も可能な場合がありますが、安定を重視するなら自己資金を2割〜3割用意しておくのが理想です。

自己資金が多ければ多いほど、返済リスクは軽減され、キャッシュフローも安定しやすくなります。金利面でも金融機関からの評価が高くなり、より好条件での融資を引き出せる可能性が高まります。

また、返済期間を長く設定すれば毎月の返済額は抑えられますが、その分総支払利息は増えます。逆に短くすれば金利負担は減るものの、月々の返済が重くなりキャッシュフローに余裕が無くなります。このバランスも、まさに“ミドル”を意識した調整が求められるポイントです。

特に30代〜50代の投資家にとっては、子育てや住宅ローンなど他の支出とのバランスも重要な検討材料になります。無理にレバレッジ(借入)をかけすぎると、たとえ一時的に高い家賃収入が得られても、空室や家賃下落、金利上昇といった要因が重なることで一気に赤字に転じてしまうこともあります。

さらに、金利変動にも注意が必要です。変動金利型ローンは当初の返済負担が軽くなる一方、今後の金利上昇リスクを含んでいます。固定金利を選べば金利上昇の影響は受けませんが、金利は若干高くなる傾向にあります。この選択もまた、安定を取るか、収益性を取るかという“リスクとリターンのバランス”の視点から考える必要があります。

計画段階では、次のような資金シミュレーションを必ず行いましょう。

想定家賃収入(月額・年間)

ローン返済額(月額・年間)

管理費・修繕費・税金などの年間維持費

表面利回り・実質利回り

万が一の空室時に耐えられる期間(現金余力)

これらを基に「収益が安定していればこのまま続けられる」「一定期間の空室や賃料下落にも対応可能」といったラインを明確にしておくことで、不安定要素があってもパニックに陥ることなく冷静に対応できます。

次のセクションでは、物件取得後の「管理」に注目し、入居者対応や空室対策など、運用面でリスクを抑えるための実践的な方法を解説していきます。

ミドルリスクを支える不動産管理と運用体制の構築

不動産投資でミドルリスクミドルリターンを実現するには、物件購入後の「管理と運用」が非常に重要です。どれほど優良な物件であっても、管理が行き届いていなければ入居者満足度が下がり、家賃収入の安定性が揺らぐからです。

ミドルリスクを維持するという意味は、“問題が起きにくい状態を作る”ことではなく、“問題が起きた時にもきちんと対処できる体制を整えておく”ということなのです。

そのためには、信頼できる管理会社の選定が最初のステップになります。

入居者対応、設備トラブル、家賃滞納、修繕対応、退去立会いなど、オーナー業務は多岐にわたります。これらを全て自己対応しようとすると、本業や家族の時間を削らざるを得なくなり、精神的・物理的な負担が増えます。特に初心者や複数物件を持つ投資家にとっては、管理委託のメリットは計り知れません。

良質な管理会社を選ぶ基準としては、以下のようなポイントがあります。

物件周辺エリアの賃貸需要・相場を熟知していること

問い合わせやトラブルへのレスポンスが迅速で丁寧であること

空室対策として、家賃設定の見直しや内装リフォーム提案など積極的に提案してくれる姿勢

家賃滞納保証や原状回復の基準が明確であること

また、管理コストもリターンに直接影響します。管理費は通常、家賃の5〜7%程度が相場ですが、それに見合った対応がされているか、内容をしっかりと把握しておく必要があります。管理を任せたからといって“丸投げ”にするのではなく、定期的な報告や数字の確認を通じて、物件の状態と収益性をオーナー自身が把握し続けることが求められます。

もう一つ大事なのが、空室リスクへの対策です。たとえミドルリスクであっても、空室が発生すれば収入はゼロになります。築年数が進んだ物件では、競合との比較で選ばれなくなる可能性も高まります。そこで有効なのが、以下の様な施策です。

リフォーム・リノベーションによる差別化(例:床材や照明を変更してデザイン性を向上)

フリーレントや敷金・礼金ゼロの導入による初期費用の軽減

入居者ニーズに合わせた設備導入(インターネット無料、宅配ボックス、防犯カメラなど)

このような対応を管理会社と連携して柔軟に進めることで、空室期間を最小限に抑えることが出来ます。リターンを安定させるには、「入居者が選びたくなる部屋を維持する」という視点が不可欠です。

次章では、こうして運用を継続していく中で「どのように出口戦略を描くか」、つまり最終的に資産をどう売却・回収していくのかについて、より具体的に掘り下げていきます。

ミドルリスクミドルリターン型不動産投資における出口戦略の重要性

不動産投資でミドルリスクミドルリターンを成立させるためには、「出口戦略」を最初から計画に組み込んでおくことが欠かせません。出口戦略とは、購入した不動産をどのタイミングで、どのような形で手放すかを決めておくことで、収益性を保ったまま資産の売却や移行が出来るようにするための計画のことです。

出口戦略を意識しない投資は、最終的にリターンが得られず、予想外の損失を被る原因となる可能性があります。

たとえば、想定よりも早く物件の価格が下落した場合や、家賃が下落して収益が悪化した場合、「どの時点で売却して次の投資へ移るか」を決めておけば、損失を最小限に抑える判断が可能です。

逆に、家賃収入が安定し、築年数が経過しても需要があるような優良物件であれば、長期保有による資産形成という選択肢も有力です。ここでも「何を目的とした投資か」が判断軸になります。

出口戦略には以下のような選択肢があります:

価格上昇を見込んで早期売却:エリアの需要増や再開発などによって価格が上がったタイミングで売却する。

減価償却終了後の売却:税制上の優遇が終わるタイミングで売却し、次の投資へ繋げる。

長期保有による家賃収入継続:毎月の収入を年金代わりに活用し、売却せず所有し続ける。

子や家族に資産継承:相続税対策を兼ねて次世代へ不動産を引き継ぐ。

このように、出口戦略には複数のパターンが存在しますが、どれを選ぶにしても「利回りが落ちていないか」「市場価格に変化はないか」「税務上の優遇は続いているか」等、定期的なチェックが重要です。

また、不動産を売却する際には、仲介手数料や登記費用、場合によっては譲渡所得税が発生します。これらを加味したうえで、手元にどれくらい資金が残るのかをあらかじめ試算しておくことも必要です。想定していたリターンと実際の売却益との差が生じないよう、事前の準備が明暗を分けます。

出口を見据えた投資判断は、まさにミドルリスクを保つための「安全弁」のような役割を果たします。保有中の安定運用と同時に、売却後のキャッシュ化や次なる投資への移行を視野に入れることが、最終的に資産形成全体を成功させる鍵となります。

次のセクションでは、こうした資産運用を支えるもう一つの柱、「リスク対策と保険・災害対策」について詳しく解説していきます。

ミドルリスクを支えるリスク対策と災害・保険への備え

不動産投資でミドルリスクミドルリターンを安定して継続するためには、「リスクを事前に可視化し、適切に備える」ことが極めて重要です。不動産は実物資産である以上、自然災害・設備故障・滞納・空室といった物理的・人的リスクを多面的に抱えており、事前に対策を講じるかどうかで結果は大きく変わってきます。

“リスクがあるからやめる”のではなく、“リスクを理解し、対処できる仕組みを作っておく”ことこそが、ミドルリスク運用の本質です。

まず考えるべきは「災害リスク」です。

地震・台風・洪水など日本特有の自然災害は、物件に甚大な被害を与える可能性があります。物件を選ぶ際は、ハザードマップを確認し、浸水・液状化・土砂災害などのリスクが少ない地域を選ぶことが基本です。

そして万が一に備え、火災保険・地震保険の加入は必須です。保険料を節約しすぎて補償内容が不十分だと、いざという時に修繕費や建て替え費用を自己負担することになり、大きな経済的打撃を受ける可能性があります。加入時には、「建物の再取得価額での保険設定」「家財保険の有無」「賃貸収入損失の補償」なども含めて、しっかりと内容を精査することが求められます。

次に「人的リスク」として代表的なのが、入居者の家賃滞納です。これに備えるためには、家賃保証会社との契約を活用するのが一般的です。家賃保証会社は、入居者が家賃を滞納した場合に代わりに支払ってくれる仕組みで、オーナーにとってはキャッシュフローを守る有効な手段となります。

また、退去や空室に伴うリスクも忘れてはいけません。空室期間中は収入がゼロとなるだけでなく、管理費・ローン返済・税金などのコストは変わらず発生します。これに備えるためには、「空室を埋めるための具体的な対策を講じている管理会社との連携」「家賃相場の定期的な見直し」「競合物件との差別化」が求められます。

設備関連のリスクも無視できません。給湯器やエアコン、給排水管などの故障は入居者満足度に直結し、放置すれば退去にも繋がります。築年数が進むほど修繕費の発生頻度は高まるため、予算内に「年間修繕積立金」をしっかりと確保しておくことが望ましいです。

加えて、以下のような備えも有効です:

家賃滞納時の保証制度の確認と導入

家賃収入に頼りすぎず、現金・預金の余力を確保しておく

投資先のエリアが自然災害時に受ける影響のシミュレーション

築年数に応じた修繕計画の立案と実行

このように、ミドルリスクを維持するためには、「予測できる範囲のリスクに、事前に手を打っておく」姿勢が必要です。運用フェーズに入ってから慌てないためにも、リスク対策は投資開始前からセットで考えるようにしましょう。

次の章では、いよいよ後半に入り、他の金融商品と比較した際に見える不動産投資のミドルリターンとしての優位性を掘り下げていきます。

他の投資商品と比較して見える不動産投資のミドルリターンの強み

不動産投資でミドルリスクミドルリターンという運用スタイルが注目される背景には、他の金融商品と比べて「収益の安定性」と「実物資産としての価値」が高いという特性があります。株式投資や投資信託、さらには近年人気のクラウドファンディングや仮想通貨などと比較しても、不動産には異なる魅力と堅実性があります。

一時的な相場の上下に一喜一憂する必要がなく、継続的な収入を生み出す仕組みがあること、それが不動産投資のミドルリターンの強みです。

まず、株式投資との違いを見てみましょう。

株式は短期間で大きなリターンを得られる可能性がある一方、世界情勢や企業業績などに大きく左右され、価格の変動幅が非常に大きい金融商品です。日々の値動きに敏感で、メンタル的にもブレやすくなる傾向があります。それに対し、不動産投資は長期保有前提であり、日常的に価格チェックをする必要はなく、家賃収入が主なリターン源になるため、運用スタイルが安定しています。

次に、投資信託やREIT(不動産投資信託)との比較では、「自分で物件を所有して管理できるかどうか」が分かれ目となります。REITは手軽さが魅力ですが、実際に所有しているわけではないため、利回りは低く、市場全体の影響を受けやすいというデメリットがあります。一方、現物の不動産投資では、物件選定・管理・改善などの工夫により、自ら収益性を高めていく“経営的要素”がある点が特徴です。

また、クラウドファンディング型の不動産投資も近年人気ですが、案件ごとに運用リスクが異なり、運営会社の透明性や信頼性に依存する側面が強いです。案件選定の自由度が低く、利回りも5%前後と、ミドルリターンの範疇に収まるものの、元本保証がない点や、資金のロック期間中に自由に使えないといった制約があります。

不動産投資の最大の魅力は、「安定収入を得ながら、将来的に資産として売却できる」2つの収益軸が存在することです。家賃収入は毎月のキャッシュフローを生み、物件価格の上昇や減価償却を活かした税対策など、総合的な資産形成をサポートしてくれます。

さらに、賃貸物件の需要は「生活の基本」である以上、景気の良し悪しに関わらず一定のニーズが存在します。もちろん空室リスクや修繕リスクはありますが、それらは管理体制や物件選定、対策によってコントロール可能な領域であり、ミドルリスクに収めることが可能です。

このように比較することで見えてくるのは、「不動産投資はハイリスクでもローリターンでもなく、工夫と計画次第で“ちょうど良いリターン”を目指せる実物投資である」という事実です。

次章では、実際にこのようなミドル戦略で成果を出している投資家たちのケーススタディを通して、リアルな成功例と注意点を掘り下げていきます。

ミドルリスクミドルリターンで成功した不動産投資家たちの実例

不動産投資でミドルリスクミドルリターンを実践して成功を収めた投資家の事例は、これから投資を始めたい方や現在運用中の方にとって非常に参考になります。現場で起きているリアルな判断や失敗から得た教訓は、マニュアルには載っていない重要なヒントとなります。

成功している投資家の多くは、派手な利回りや規模拡大を追い求めるのではなく、「堅実に、確実に、長期的な資産形成」を目的としています。

【ケース1】都心ワンルームを活用して家賃収入で安定運用

48歳・会社員のAさんは、副業として不動産投資を開始。都内の駅徒歩5分圏にある築8年のワンルームマンションを3,000万円で購入しました。金融機関の融資を活用しつつ、自己資金を約800万円投入。管理会社に一括委託することで運営の手間を最小限に抑え、毎月の家賃収入9.5万円からローン返済・管理費等を差し引いても、年間約50万円のキャッシュフローを確保しています。

ポイントは、空室リスクの少ないエリアと築浅物件に絞った点。築年数が若く、設備の修繕リスクも低いため、突発的な支出を抑えられています。また、将来的には物件価格の値上がりも視野に入れており、売却益もミドルリターンの一部として計画中です。

【ケース2】地方政令都市のファミリー物件で安定運用+出口戦略

37歳・公務員のBさんは、地元の政令指定都市で中古の2LDKマンションを1,600万円で購入。築18年ではあったものの、内装をリフォームし、ファミリー層向けに間取りや設備を見直したことで、家賃相場よりやや高めの8.8万円で成約。自己資金は500万円で、ローン返済後も月3万円以上のキャッシュフローを生み出しています。

賃貸需要が高い地域を徹底的にリサーチし、「待機児童が少ない」「買い物施設が充実」「駅徒歩圏でありながら静かな住宅地」といった生活利便性に着目した点が成功の決め手です。築年数を考慮し、10年以内の売却を前提とした資産運用計画も同時に構築しており、出口戦略にも余念がありません。

【ケース3】複数物件運用でリスク分散とリターン最大化

50歳・経営者のCさんは、都内・埼玉・千葉に計4戸の物件を保有。エリア・間取り・築年数をあえて分散することで、リスクを分散しつつ、収入の変動を平準化。都心はワンルーム、郊外はファミリー向けを組み合わせ、各エリアの需要に応じた戦略を展開しています。

コロナ禍では都心の一部物件で一時的に空室が発生したものの、他のエリアでは家賃が維持されており、総体としての収入に大きな影響は出なかったとのこと。このように、複数物件を活用したポートフォリオ戦略は、ミドルリスクを実践的にコントロールする代表的な手法と言えます。

いずれの事例に共通するのは、「過度なリスクを取らない」「安定した需要のある物件を選ぶ」「ローンと収益のバランスを意識する」といった堅実な姿勢です。無理なスピードや高利回りを求めず、地に足のついた資産形成を行うことが、長期的に成功を呼び込む秘訣です。

次章では、このような事例を踏まえつつ、ミドルリスクミドルリターンという考え方を実践する上で意識すべき「マインドセットと行動原則」について解説します。

ミドルリスクミドルリターン型の不動産投資を成功に導くためのマインドと行動原則

不動産投資でミドルリスクミドルリターンを目指す際、物件・エリア・資金計画・管理などの“手法”だけではなく、それを支える「投資家としてのマインドセット」も非常に重要です。投資対象が“モノ”であると同時に、“人”の生活に関わる不動産では、長期的視点と柔軟な判断力が欠かせません。

成功している投資家に共通するのは、派手さよりも「地に足をつけた判断」と「継続的な改善意識」を持っているということです。

まず大前提として、「一発当てたい」という短期的な欲を持ち込まないこと。

ミドルリターンとは、年利4〜6%前後の安定収入をコツコツ積み上げていくイメージです。株やFXのように1日で資産が大きく動くことは基本的にありませんが、その分、堅実にキャッシュフローを積み重ねる力強さがあります。長期的な視点で「10年後・20年後に資産をどう残すか」という目的を明確に持つことが、成功の土台になります。

次に、「学び続ける姿勢」が不可欠です。不動産市況は常に変動しており、地域の人気や金融機関の融資条件、法律・税制も数年単位で変わります。投資初心者が成功するためには、まず基本的な知識(利回り計算、ローン仕組み、税制、管理費用など)を自ら学び、情報を更新していく姿勢が必要です。

そして実践面では、「無理のない投資スタイル」を貫くことが大切です。

借入額は余裕を持って設定し、金利上昇にも耐えられる設計にする

修繕や空室の発生も“想定内”として準備しておく

利益が出たからといって拡大を急がず、1件1件の安定性を重視する

また、感情に左右されない冷静さもポイントです。

たとえば、空室が数ヶ月続いた時に焦って家賃を大幅に下げたり、突発的な出来事で売却を急いでしまったりすると、本来得られるはずの利益を損なってしまいます。そんな時こそ、あらかじめ立てた計画に基づいて判断し、外部環境に過剰反応しない心構えが必要になります。

もう一つの重要な視点は「目的を忘れないこと」です。

資産形成なのか、老後の収入確保なのか、相続対策なのか——その目的によって投資の手法や選択肢は変わってきます。目的がブレると、投資戦略もブレてしまい、結果的にリスクだけが増えてしまうということにもなりかねません。

最後に、自己流にこだわりすぎず、必要な場面では専門家の知見を活用する柔軟性も大切です。税理士、司法書士、不動産コンサルタント、管理会社など、それぞれの分野で頼れるパートナーを持つことが、投資の「質」を格段に高めてくれます。

ここまでで、不動産投資をミドルリスク・ミドルリターンで成立させるために必要な考え方と行動を網羅してきました。

次はいよいよ、これまでの内容を一度まとめて振り返るセクションに入っていきます。

不動産投資でミドルリスクミドルリターンを実現するための総まとめ

ここまで不動産投資でミドルリスクミドルリターンを実現するための戦略や考え方を、物件選びから運用・出口戦略まで一貫して解説してきました。再検索不要と言える網羅的な内容として、以下に主要なポイントを整理します。

まず前提として、「ミドルリスクミドルリターン」とは、高すぎる利益を狙ってリスクを上げるのでもなく、安定だけを追ってリターンを犠牲にするのでもない、“ちょうど良い投資バランス”を目指す考え方です。この考え方を不動産投資に落とし込むことで、資産形成の柱として現実的かつ継続的な成果を得られる可能性が高まります。

ポイント①:安定性を重視した物件選び

築年数や駅距離だけでなく、エリアの賃貸需要や将来的な再販価値など、多角的な視点で物件を見極めることが成功の第一歩です。空室リスクが低く、家賃下落の影響を受けにくいエリア・タイプを選ぶことで、ミドルリスクに抑えることが可能になります。

ポイント②:堅実な資金計画とローン戦略

自己資金と借入のバランス、金利の種類、返済期間の設定などを綿密に設計することで、万が一の事態にも対応可能な“柔軟性のあるキャッシュフロー設計”を実現します。「どれだけ借りられるか」ではなく「無理なく返せるか」が判断基準です。

ポイント③:管理・運用の仕組みを整える

管理会社選びや修繕対応、空室対策など、日々の運用が収益性に直結するのが不動産投資の特徴です。オーナーが目を離さず、状況を把握しながら管理体制を維持していくことが、安定収入を支える鍵となります。

ポイント④:リスク対策と出口戦略の事前構築

自然災害・設備トラブル・家賃滞納・市場の変化など、リスク要因は避けられないものとして捉え、保険・保証・売却戦略などを通じて「備える」ことがミドルリスクの本質です。将来の売却時期や形も計画段階から意識しておきましょう。

ポイント⑤:マインドセットと継続的な学び

投資家としての姿勢が、最終的な成果に大きく影響します。短期的な利益に目を奪われず、長期的な視点で資産運用を捉え、変化に対応できる柔軟性を持ち、必要に応じて専門家の知見を取り入れることが重要です。

このように、不動産投資は単なる「利回りを追うゲーム」ではありません。

現物資産ならではの強みを活かしながら、きちんと計画を立て、冷静な判断と誠実な運用を積み重ねていくことで、安定したリターンと資産形成を両立できます。

“失敗しない”ために学び、“成功を継続させる”ために考える。それが、不動産投資における本当の力です。

最後のセクションでは、この記事の内容をより深く実践に活かせる「特別プレゼント」のご案内をします。

不動産投資にこれから取り組む方も、すでに始めている方も、ぜひ手に入れて活用してください。

特典:不動産投資をミドルリスクミドルリターンで成功させるための実践テンプレートを無料でプレゼント

不動産投資でミドルリスクミドルリターンを実現するために、この記事では投資家に必要な知識・戦略・判断軸を体系的に解説してきました。しかし、実際に自分の状況に落とし込もうとした時に、「何から手をつければ良いか分からない」と悩まれる方も多いのが現実です。

そんな方のために、今だけ限定で「不動産投資ミドル戦略 実践テンプレート集(PDF)」を無料でプレゼントしています。

この特典では、以下のような内容を“そのまま使える形”でまとめています。

| カテゴリ | テンプレートの内容 |

|---|---|

| 資金計画 | 物件購入前に使えるキャッシュフロー試算表(入力済みサンプル付き) |

| エリア調査 | 賃貸需要を見抜くための地域分析シート |

| 管理・運用 | 管理会社選定チェックリストと空室対策メモ |

| 出口戦略 | 売却タイミングを判断するための基準チャート |

PDF形式でシンプルに構成されており、スマホでもPCでも閲覧可能。初心者の方でも迷わず使えるよう設計されています。

● この特典をご希望の方は、以下のいずれかの方法でご登録ください。

◎LINE登録:公式LINEに登録して「テンプレ希望」と送るだけ

◎メール登録:下記フォームにお名前とメールアドレスを入力し、送信してください

→ LINE・メールどちらでもOK。ご登録いただいた方全員に、即日でテンプレートPDFをお送りします。

また登録者限定で、不定期ながら「最新の投資事例解説」や「金融機関の融資動向」「地域別賃貸需要ランキング」など、不動産投資に役立つ情報もお届けしています。

本気で資産形成を考えているあなたへ、最初の一歩として最高の“武器”を手に入れてください。

未来の安心は、今の学びと行動から始まります。

それでは、あなたの投資の成功を心から応援しています。