会社員として日々の業務に追われながらも、将来に向けた資産形成を本格的に考え始めた時、安定した家賃収入を自動的に得る方法は存在するのかという疑問に直面する事は自然な流れです。

特に30代から50代のサラリーマンにとっては、限られた時間の中で副業として成立し、かつ長期的に継続可能な仕組みが必要になります。

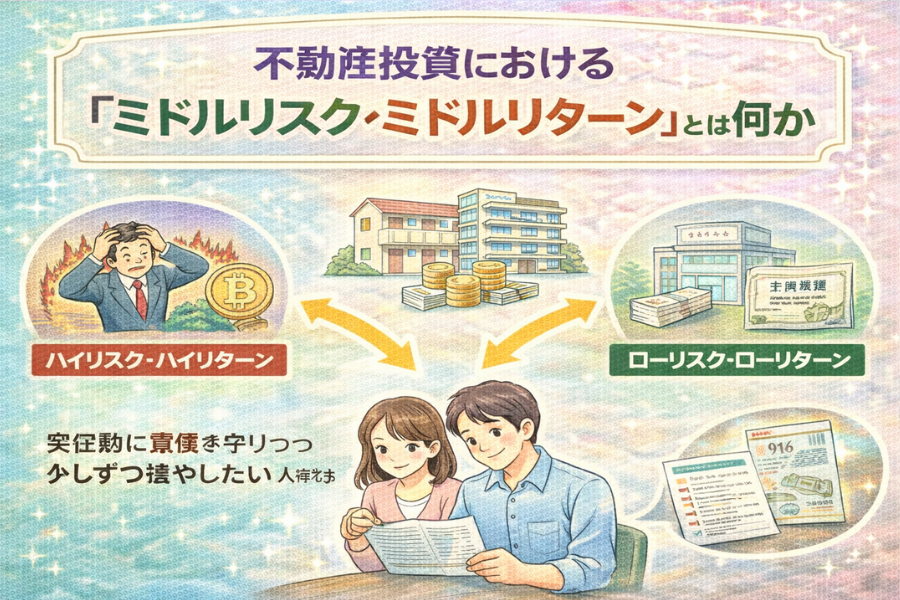

不動産市場は価格や金利、人口動態、地域特性等の複数要素が絡み合うため、単純な投資判断では対応出来ない局面が多く存在します。

その中で近年注目されているのが、管理会社への業務委託やAI分析ツール、クラウドシステムの導入によって、手間を最小限に抑えながら運用効率を高めるアプローチです。

実際に不動産投資を自動的に回すという表現は、完全放置ではなく、仕組み化と外部活用による自動化を意味します。

物件選定から融資、賃貸管理、収支管理、確定申告までを一連のプロセスとして設計し、必要な部分のみを自ら判断し、それ以外を専門家やシステムに一任する構造が現実的な方法です。

将来的な資産価値やキャッシュフローの安定を実現するためには、表面的な利回りだけではなく、管理費、修繕費、税金、空室リスク等を含めた収支シミュレーションが欠かせません。

この全体像を正しく理解しなければ、自動化のつもりが管理負担の増加や収益性の低下を招く結果にもなります。

まずは、どこまでを自動化出来るのかという構造理解から始める事が重要です。

不動産投資 自動で運用する仕組みと管理の具体像

自動化を実現するためには、どの業務を自分で行い、どの業務を外部へ委託するのかを明確に分解する事が出発点になります。

不動産投資における主な業務は、物件選定、融資交渉、契約手続き、入居者募集、賃貸管理、修繕対応、収支管理、税務対応に分類されます。

このうち時間的負担が大きいのは、入居者対応やクレーム処理、家賃回収、滞納対応等の管理業務です。

管理会社へ委託する事で、日常的な対応は自動的に処理され、オーナーは月次報告を確認するだけの体制を構築出来ます。

近年ではクラウド型管理システムやAI分析ツールの導入により、空室率予測や賃料査定、エリア別の人口動態分析等もデータに基づき算出可能になっています。

このような仕組みを活用する事で、不動産投資を自動的に運用する体制が現実的になります。

ただし、完全放置という意味ではなく、重要な判断局面では投資家自身が数字を確認し、戦略修正を行う必要があります。

例えば、市場価格の変動や金利動向の変化、地域再開発情報等は、長期的な収益性に直結する要素です。

そのため、自動化とは判断の放棄ではなく、業務の効率化と情報収集の仕組み化であると理解する事が重要です。

不動産投資 自動化を実現するための物件選定とシミュレーション

物件選定の段階で精度の高い分析を行わなければ、その後の自動運用は成立しません。

価格、想定賃料、利回り、エリアの人口動態、将来の再開発計画等を総合的に確認する事が前提になります。

表面利回りだけで判断すると、管理費や修繕積立金、固定資産税、空室期間中の損失を考慮出来ず、実際のキャッシュフローと乖離が発生します。

そのため、購入前の段階で年間収支、返済額、税金、経費を含めた詳細なシミュレーションが必要です。

近年はAIを活用した不動産分析ツールも登場し、過去データや市場動向を基に収益予測を算出する仕組みも整備されています。

こうしたテクノロジーを活用する事で、不動産投資を自動的に安定運用へ近づける土台が整います。

ただし、システムの予測精度は入力データの正確性に依存するため、現地確認や賃料相場の実地調査は省略出来ません。

エリア特性や競合物件の状況を把握する事は、将来的な空室リスク対策として不可欠です。

自動化を目指す場合でも、購入前の分析工程だけは時間をかけて行う必要があります。

不動産投資 自動運用におけるリスク管理と許容範囲の考え方

不動産投資で安定した家賃収入を目指す場合、最大の課題は収益性ではなくリスク管理の設計にあります。

空室、家賃滞納、価格下落、金利上昇、自然災害等は避けられない要素として想定しておく必要があります。

特に融資を活用する場合、返済額と家賃収入のバランスが崩れるとキャッシュフローに直結します。

そのため、返済比率や自己資金割合、年間収支の安全余白を事前に算出し、数値で把握する事が不可欠です。

リスク許容度は年収、保有資産、家族構成、将来計画によって異なり、画一的な正解は存在しません。

この前提を理解した上で不動産投資を自動的に継続するには、複数物件による分散やエリア分散、築年数のバランス調整等のポートフォリオ設計が有効です。

また、火災保険や家賃保証制度の活用、管理会社との契約条件確認も重要な対策になります。

市場動向の変化に応じて売却や借り換えを検討する柔軟性も、長期的な安定運用には欠かせません。

自動化を目指すほど、事前のリスク想定と数値管理の精度が求められます。

不動産投資 自動で家賃収入を得るための管理会社活用術

管理会社の選定は、自動運用の成否を左右する重要な要素です。

入居者募集力、滞納対応体制、修繕対応スピード、報告書の透明性等は必ず確認すべき項目です。

管理委託費は一般的に賃料の3%から5%前後が目安ですが、手数料の安さだけで選択すると対応品質に差が出る可能性があります。

管理内容の範囲も会社ごとに異なり、家賃回収のみの簡易管理から、原状回復手配や退去立会い、リフォーム提案まで含む総合管理まで存在します。

報告体制がクラウド化されている場合、スマートフォンやアプリでリアルタイムに収支や入居状況を確認出来るため、業務効率化が進みます。

この仕組みを整える事で不動産投資を自動的に近い形で運用する基盤が完成します。

ただし、管理を一任する場合でも契約内容や更新条件、修繕費用の上限設定は事前に把握しておく必要があります。

修繕判断を全て任せるのではなく、一定金額以上はオーナー承認制にする等の条件設定が現実的です。

自動化の核心は、信頼出来るパートナーとの契約設計にあります。

不動産投資 自動化とAI・テクノロジー活用の現状

近年は人工知能やビッグデータ分析の進化により、不動産市場の予測精度が向上しています。

過去データ、人口動態、賃料推移、売買履歴等を基にした価格査定や利回り算出は、従来よりも短時間で実行可能になっています。

AIによる賃料査定システムは、周辺物件との比較や空室期間の傾向を分析し、適正賃料を提示します。

投資判断支援ツールでは、自己資金や融資条件を入力する事で返済比率やキャッシュフロー予測を自動算出出来ます。

こうした技術を活用する事により、不動産投資を自動的に近い形で管理する体制が整います。

また、ロボアドバイザー型の不動産クラウドファンディングやオンライン物件査定サービスも登場し、少額から分散投資を実施出来る選択肢も広がっています。

ただし、AIは過去データを基準に予測するため、急激な市場変動や法制度変更には対応が遅れる可能性があります。

最終的な判断は投資家自身が行う必要があり、ツールはあくまで補助機能と理解する事が重要です。

テクノロジーの活用は効率化を実現しますが、リスクの消失を意味するものではありません。

不動産投資 自動運用と税金・確定申告の実務対応

家賃収入が発生すると、不動産所得として確定申告が必要になります。

収入だけでなく、管理費、修繕費、減価償却費、ローン利息、火災保険料等の経費計上を正確に行う事で、税負担は大きく変わります。

減価償却は建物価格と耐用年数に基づいて計算され、帳簿上の利益を圧縮する役割を持ちます。

会社員の場合、給与所得と損益通算が可能なケースもあり、初期段階では節税効果が発生する可能性があります。

この仕組みを理解せずに不動産投資を自動的に継続すると、税金の過少申告や計算ミスによる追徴課税のリスクが高まります。

クラウド会計ソフトを活用すれば、家賃入金や経費支出を自動連携し、年間収支をリアルタイムで把握出来ます。

ただし、減価償却の計算方法や青色申告特別控除の適用条件等は専門知識が必要になるため、税理士への相談も検討対象になります。

税務対応は後回しにされがちですが、長期的な資産形成では重要な管理領域です。

収益性の確認と同時に、税引後キャッシュフローまで把握する体制が必要になります。

不動産投資 自動で家賃収入を安定させるキャッシュフロー設計

家賃収入が安定しているかどうかは、毎月のキャッシュフローが黒字で維持されているかで判断します。

表面利回りではなく、実質利回りと税引後収支を基準に管理する事が重要です。

返済額、管理費、修繕積立金、固定資産税、保険料を差し引いた後にどれだけ手元に残るかを年間単位で把握します。

以下はキャッシュフロー確認の基本項目です。

| 項目 | 確認内容 | 頻度 | 注意点 |

|---|---|---|---|

| 家賃収入 | 入金遅延の有無 | 毎月 | 滞納率確認 |

| ローン返済 | 元利均等額 | 毎月 | 金利変動確認 |

| 管理費・修繕費 | 支出推移 | 毎月 | 突発修繕 |

| 税金 | 固定資産税等 | 年1回 | 納税時期管理 |

これらを可視化する事で不動産投資を自動的に管理している状態に近づきます。

さらに、将来的な大規模修繕や設備交換を想定し、年間家賃の5%から10%程度を内部留保として積立てる設計が安全です。

キャッシュフローが一時的に赤字化しても、余裕資金があれば長期保有を継続出来ます。

短期的な価格変動に左右されない安定運用は、事前設計によって実現します。

不動産投資 自動運用を成功させるためのポートフォリオ戦略

1物件のみで運用する場合、空室や家賃下落の影響を直接受けるため、収益の変動幅が大きくなります。

安定性を高めるためには、エリア分散や築年数分散、物件タイプの分散が有効です。

単身向けワンルーム、ファミリー向け物件、地方中核都市物件等を組み合わせる事で、需要層の偏りを抑制出来ます。

金融資産とのバランスも重要であり、株式や投資信託、ETF等との資産配分比率を検討する事で、全体のリスクを最適化出来ます。

このような分散設計を行う事で不動産投資を自動的に安定軌道へ乗せる環境が整います。

また、売却タイミングの判断もポートフォリオ戦略の一部です。

市場価格が上昇局面にある場合は含み益確定を検討し、下落局面では長期保有を前提にキャッシュフロー維持を優先する判断が求められます。

融資残高と物件価値のバランスを定期的に確認し、資産全体の健全性を数値で把握する事が必要です。

自動化は分散戦略と組み合わせる事で初めて安定性を持ちます。

不動産投資 自動化と売却戦略・出口設計の重要性

長期保有を前提とする場合でも、出口戦略を設計せずに運用を続ける事は適切ではありません。

不動産価格は市場動向や金利水準、地域開発計画、人口推移等の複数要因によって変動します。

購入時よりも資産価値が上昇した局面では、売却による利益確定という選択肢が生まれます。

一方で、市場が下落局面にある場合は、家賃収入を維持しながら長期的な回復を待つ判断も現実的です。

この判断を感覚ではなく数値で行う事が、不動産投資を自動的に安定させる鍵になります。

売却時には仲介手数料や譲渡所得税、ローン残債との精算等を考慮し、最終的な手取り金額を算出する必要があります。

短期譲渡と長期譲渡では税率が異なるため、保有期間の確認も重要です。

また、資産の組み換えとして高利回り物件へ再投資する戦略も選択肢になります。

出口設計は購入時点から想定しておく事で、将来的な判断が合理的になります。

不動産投資 自動で家賃収入を目指すサラリーマンの実行プロセス

会社員として本業を持ちながら取り組む場合、最初に行うべきは自己資金と融資可能額の確認です。

年収、既存借入、金融機関の審査基準によって融資条件は大きく異なります。

次に、投資目的を明確にし、毎月のキャッシュフロー重視か、将来的な資産価値上昇重視かを決定します。

目的が曖昧なまま物件を購入すると、運用方針が定まらず判断がぶれます。

管理会社選定、収支シミュレーション、税務対応の準備までを一連の流れとして設計する事が、不動産投資を自動的に近づける第一歩になります。

実務上は、物件資料の比較検討、現地確認、賃料相場調査、金融機関との条件交渉が必要です。

契約締結後は管理委託契約を結び、入居募集を開始します。

その後は月次収支確認と年次の税務処理が主な作業となり、日常的な業務負担は大きく減少します。

自動化は購入後ではなく、準備段階から設計する事で実現します。

不動産投資 自動運用の限界と現実的な期待値

完全放置で収益が継続する仕組みは存在しません。

市場環境は常に変化し、人口動態や金利水準、経済状況は長期的に変動します。

空室発生や設備故障等、予期しない支出は必ず発生します。

そのため、不動産投資を自動的に運用するという概念は、作業負担を減らす事であり、責任や判断を放棄する事ではありません。

現実的な期待値としては、年間利回り4%から7%前後を安定的に維持しながら、長期的な資産形成を目指す水準が一般的です。

短期間での大幅な利益を追求する投資手法は、価格変動リスクを伴います。

長期保有と安定収入を前提に、定期的な収支確認と市場動向チェックを行う事が継続の条件です。

自動化は効率化の手段であり、資産形成の本質は冷静な数字管理と継続的な改善にあります。